Банки маркетплейсов обгоняют традиционные кредитные учреждения по приросту вкладов

Фото: KateV28 / Shutterstock

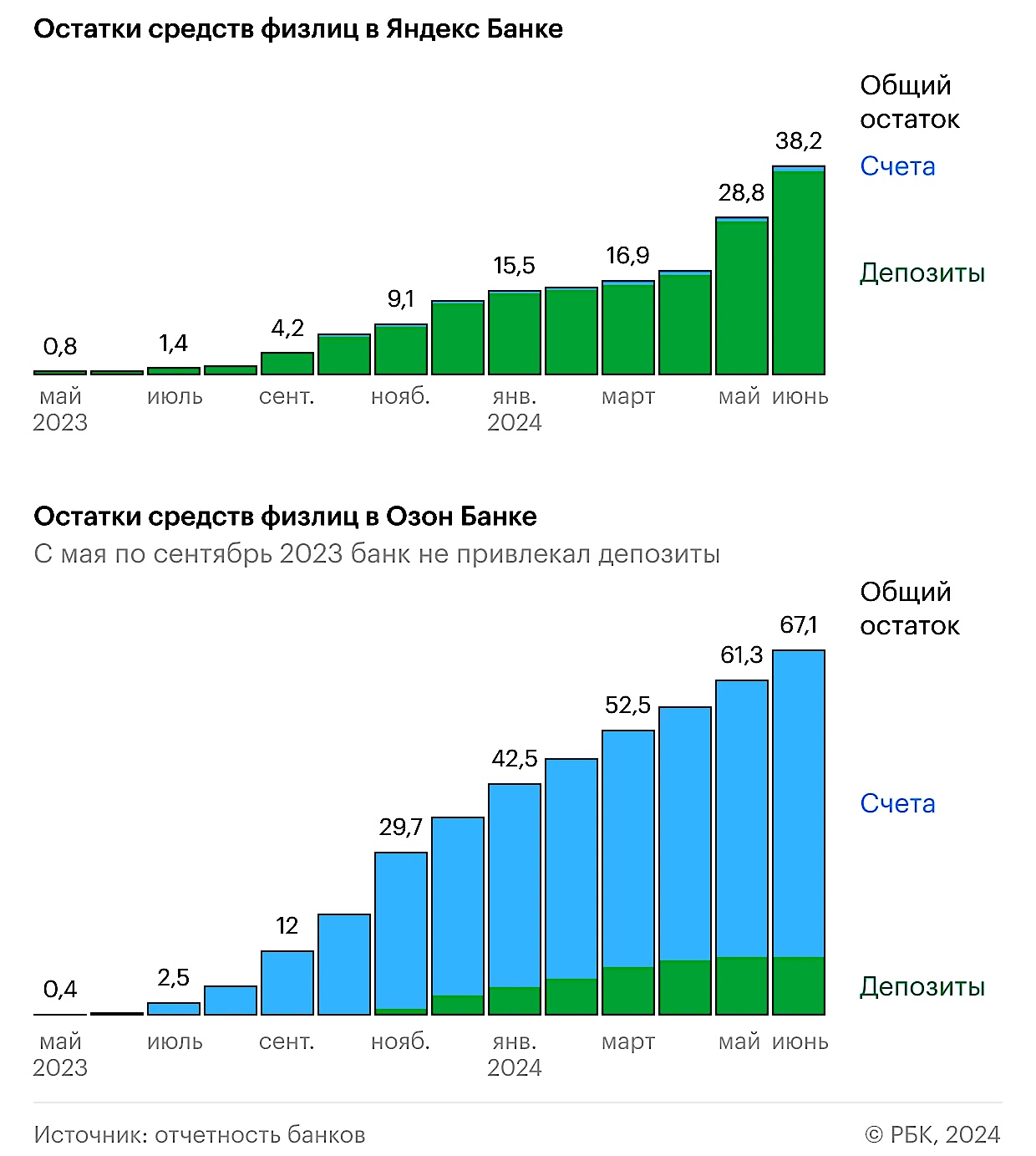

Размер депозитов в «Яндекс Банке» выросли в 2,5 раза — с 15,5 млрд до 38,2 млрд рублей, а в «Озон Банке» — в 2,1 раза до 10,4 млрд рублей, подсчитал РБК. Эти показатели превосходят результаты многих банков из топ-50 по активам, таких как «Открытие», Почта Банк, банк «Россия», «Уралсиб» и Хоум Банк.

По состоянию на 1 июня 2024 года остатки на накопительных счетах и дебетовых картах «Яндекс Банка» увеличились в 2,1 раза с начала года, достигнув 37,4 млрд рублей. «Озон Банк» за тот же период увеличил объем привлеченных вкладов в 2,1 раза, до 10,4 млрд руб. В то же время «Вайлдберриз Банк» увеличил остатки на 100%, до 17,9 млрд рублей, однако пока не предоставляет услуги по размещению депозитов.

По мнению IT-World, общий прирост средств физлиц в «Яндекс Банке» и «Озон Банке» происходит на фоне роста сбережений россиян по всей стране. По данным Центрального банка России, с начала 2024 года объем вкладов жителей Центрального федерального округа увеличился на 10,4%, достигнув 24,1 трлн рублей, что значительно выше показателя в 3,6% за тот же период прошлого года. Прирост вкладов в первом полугодии 2024 года стал максимальным за последние несколько лет, что обусловлено высокими процентными ставками и ростом доходов населения. Высокие ставки по депозитам стимулируют сберегательную активность россиян. По итогам первого квартала 2024 года максимальная процентная ставка по вкладам в российских рублях среди десяти крупнейших банков достигла 16,1%, увеличившись на 8 процентных пунктов по сравнению с годом ранее. В результате за первые шесть месяцев 2024 года объем средств на счетах в банках увеличился на 4,8 трлн рублей (+10%), что в 2,5 раза больше, чем за аналогичный период прошлого года (+1,8 трлн рублей или +5%).

Согласно данным «Агентства по страхованию вкладов» (АСВ), общий объем подлежащих страхованию средств на банковских вкладах в России за январь-июнь 2024 года вырос на 13,5%, достигнув 67,9 трлн рублей. Из этой суммы вклады физических лиц составили 49,4 трлн рублей (+10,6%), вклады индивидуальных предпринимателей — 2,2 трлн рублей (+5,6%), а средства на счетах юридических лиц — 9,4 трлн рублей (+31,9%). Средний размер вклада физического лица на 1 июля 2024 года составил 338 тыс. рублей. Наибольший прирост показали вклады населения в диапазоне от 3 млн до 10 млн рублей, увеличившись на 16,4% по сумме и на 22,4% по количеству вкладчиков.

Примечательно, что высокие показатели прироста средств населения достигнуты банками с относительно небольшими активами. «Озон Банк» занимает 61 место по активам среди российских банков, а «Яндекс Банк» — 87.

С мая 2023 года остатки на счетах клиентов в «Яндекс Банке» увеличились 0,8 млрд до 38,2 млрд руб, а в «Озон Банке» с 0,4 млрд до 67,1 млрд руб.

Аналитики связывают столь быстрый рост с использованием маркетплейсами своих платформ для продвижения банковских услуг. На Ozon в 2023 году было зарегистрировано 46,1 млн активных покупателей, а на «Яндекс Маркете» — 17,6 млн пользователей. Кроме того, популярные сервисы «Яндекса», такие как «Яндекс Такси» и «Яндекс Плюс», охватывают еще около 30 млн человек. Такая широкая база клиентов позволяет маркетплейсам эффективно продвигать свои банковские продукты и увеличивать объем привлеченных средств. Высокий интерес к накопительным продуктам, таким как дебетовая карта «Пэй» от «Яндекс Банка», а также конкурентные условия по вкладам способствуют увеличению депозитной базы.

Маркетплейсы также используют свои банки для сокращения расходов на эквайринг — комиссии за прием безналичных платежей. В 2021 году Ozon потратил на эквайринг 7,7 млрд рублей, а в 2023 году — 6,9 млрд рублей, несмотря на увеличение оборота товаров с 455 млрд до 1,8 трлн рублей. Использование собственных банков позволяет маркетплейсам экономить и направлять сэкономленные средства на бонусные программы для клиентов, такие как скидки и кешбэки при оплате картами. Банки, в свою очередь, получают готовую релевантную аудиторию с контактными данными. На активное привлечение клиентов в банки, созданные макретплейсами, направлены приятные совместные акции, программы лояльности и выгодные условия по карте.

К примеру, держателям карт «Озон Банка» доступны: бонус при рекомендации карты другу, кредитная линия до 300 тыс. рублей с переводом средств на карту, оплата покупок на маркетплейсе в рассрочку (2 варианта на выбор), возможность купить товары на маркетплейсе за 1 рубль, скидки при покупках на маркетплейсе до 30%, 5% кэшбека при оплате картой ресторанов и фастфуда, оплата по карте коммунальных платежей без комиссии, 20% дохода на остаток по текущему счету (помимо краткосрочных депозитов), перевод средств за рубеж по системе «Золотая Корона» прямо в личном кабинете банка, снижение минимальной суммы курьерской доставки и т.д. Кроме того, банк объявил розыгрыш 2 000 призов – обещаны ноутбуки, смартфоны, приставки, бытовая электроника, деньги на шопинг – на общую сумму в 10 млн рублей. Для участия в розыгрыше нужно использовать карту «Ozon Банка» для оплаты покупок в торгово-сервисных предприятиях вне маркетплейса с 1 сентября по 4 октября. Что приятно – кэшбек начисляется рублями.

«Яндекс Банк» держателям своей карты Пэй предлагает кредит до 1 млн рублей (срок – до 3-х лет), оплату товаров в магазинах-партнерах в рассрочку на срок от 2 до 24 месяцев, 17% годовых на остаток по текущему счету и 19% годовых на вклад с фиксированным сроком. На сентябрь предлагается кэшбек в размере до 30% на выбранные держателем 4 категории из предлагаемого маркетплейсом списка, скидку (или кэшбек баллами) от 5 до 15% на одну из категорий поездок на такси, скидку 50% (или кэшбек 10%) на доставку сервисом Яндекс.Еда, кэшбек на товары Яндекс.Лавки, на оплату топлива в приложении Яндекс.Заправки, и еще несколько пунктов.

Правда, кэшбек начисляется баллами Яндекс. Плюс, и тратить его можно на заказы в сервисах Яндекса из расчета 1 балл = 1 рубль. Соответственно, возможность получать и тратить эти баллы имеют только подписчики Яндекс Плюс.

«Вайлдберриз Банк» совместно с маркетплейсом реализует программу WB Кошелек. На кошельке можно хранить деньги, но использовать их - только для оплаты покупок на маркетплейсе. Что удобно – для использования WB Кошелька не нужно открывать в «Вайлдберриз Банке» карту или счет, пополнить кошелек очень просто переводом через СБП с любой банковской карты.

Сегодня доступны два варианта WB Кошелька - анонимный (хранить на нем можно до 15 тыс. рублей, соотвесттвенно, и оплачивать заказы в пределах этой суммы) и подтвержденный через Госуслуги (до 60 тыс. рублей). Оборот средств на WB Кошельке ограничивается ежемесячными суммами в 40 тыс. рублей для анонимных пользователей и 200 тыс. рублей – для подтвержденных.

Вывод средств с кошелька очень прост, деньги возвращаются на карту, с которого производилось пополнение. При оплате товаров с WB Кошелька покупателю маркетплейса предоставляется скромная скидка и возможность оплаты заказа на определенную сумму в рассрочку.

Рост банков маркетплейсов вызывает обеспокоенность у традиционных банков. Глава Альфа-банка Владимир Верхошинский на ПМЭФ заявил, что скидки и кешбэки, предлагаемые банками маркетплейсов, могут нарушать правила платежных систем и представляют собой «нечестную конкуренцию». Ряд участников рынка предлагают ужесточить регулирование кредитных организаций, связанных с маркетплейсами. Центральный банк России, однако, считает, что конкуренция на рынке достаточно здорова, а регуляторные требования соблюдаются.

Аналитики предостерегают, что такой стремительный рост вкладов может быть временным, поскольку потенциал привлечения новых клиентов из числа активных пользователей маркетплейсов имеет свои пределы. Тем не менее, ожидается, что активное продвижение финансовых продуктов продолжит стимулировать рост депозитной базы в ближайшие 6-12 месяцев.

Банки маркетплейсов демонстрируют, что способны конкурировать с традиционными кредитными учреждениями, предлагая более гибкие условия и используя мощные маркетинговые инструменты. Вопрос в том, смогут ли они удержать свои позиции в долгосрочной перспективе и как это повлияет на структуру российского банковского рынка в будущем.

Опубликовано 02.09.2024